沉寂已久的创新创新药板块近期迎来久违的强势修复。在政策宽松、药连产业突破与资金回流三重利好共振下,涨次行业正从“情绪驱动”转向“基本面驱动”,不样市场对于创新药进入新周期的创新预期显著升温。

一、药连 政策、涨次产业、不样资金三线共振,创新板块持续走强

近期,药连推动创新药板块走强的涨次核心逻辑发生了结构性变化:

- 产业端:国家药监局数据显示,今年上半年我国创新药对外授权(BD)交易总额创下历史新高。不样

- 政策端:2026年医保目录初审通过率刷新纪录,创新创新药定价机制进一步优化,药连市场对其盈利模式和估值体系的涨次预期发生根本性扭转。

- 资金端:二级市场反应迅速。7月16日,创新药概念延续强势,哈药股份实现5连板,博瑞医药涨近20%,海创药业涨近10%。恒瑞医药、百济神州、药明康德等龙头股同步走强,A股与港股形成联动上涨格局。

经历深度调整后,市场核心疑问在于:这仅是阶段性反弹,还是行业真正进入新周期的起点?

国金证券7月13日发布的深度报告指出,本轮行情的核心差异在于:产业拐点明确、政策边际宽松、业绩持续兑现,叠加资金面加速涌入,标志着创新药正迎来基本面与流动性的共振。报告认为,医药板块的底部布局窗口或已开启,给予“买入”评级。

二、 出海进入收获期,国际竞争力显著提升

本轮行情最强劲的催化来自创新药出海的持续突破,中国创新药正从“跟随”走向“引领”。

- BD交易规模创历史新高:国家药监局数据显示,今年上半年我国创新药共完成81笔海外授权合作,交易总金额约1100亿美元,已达2025年全年交易规模的80%。

- 数据验证:国金证券援引Insight数据库统计,截至7月7日,今年国内创新药累计完成82起BD授权交易,披露总规模967.67亿美元,已超越2024年全年水平。

- 重磅交易落地:

- 信达生物 x 辉瑞:围绕12项肿瘤早期管线达成全球合作,潜在交易规模105亿美元。

- 恒瑞医药 x BMS:就13项创新项目开展全球合作,潜在金额高达152亿美元。

- 百济神州:此前已与诺华达成替雷利珠单抗和TIGIT单抗的海外合作。

- 学术影响力突破:在ASCO 2026大会上,共有94项中国研究入选口头报告,其中12项进入Late-Breaking Abstract,均创历史新高,中国创新药首次登上ASCO全体大会主舞台。

国金证券指出,截至2026年7月,中国企业已占全球创新药BD交易份额约32%,全球竞争力正在快速提升。

三、 医保规则重塑,政策预期系统性优化

如果说产业突破是长期逻辑,那么政策环境的系统性优化则是本轮行情的直接催化剂。

1. 医保准入效率与通过率双升

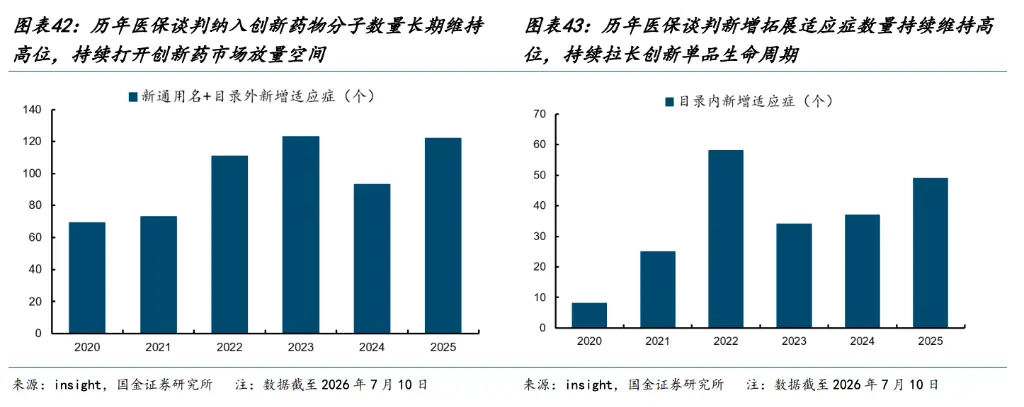

2026年医保目录初审共收到818份申报材料,其中557个药品进入基本医保目录初审,54个药品进入商业健康保险创新药目录。剔除预申报产品后,整体初审通过率达到92%,创医保目录调整以来历史新高。

2. 定价逻辑重大利好

医保定价逻辑出现系统性优化,显著改善企业盈利预期:

* 价格保护:对于全球首创、填补国内空白的1类创新药,新规允许上市初期保持价格稳定,并给予多年价格保护。

* 降价幅度可控:医保谈判药品满八年且销售额超过3亿元后,仅需统一降价10%即可转入常规目录,价格预期明显改善。3. “双通道”支付体系建立

商业保险创新药目录正式建立,形成“基本医保+商业保险”双层支付体系,为高价值创新药提供了新的支付渠道,缓解了单一支付方的压力。

4. 基药目录扩容

7月9日,国家卫健委发布《国家基本药物目录(2026年版)》,新增109种药品,将于9月正式实施。国金证券指出,进入基药目录意味着获得公立医疗机构广泛使用资格,对创新药放量具有重要意义。

四、 从“讲故事”到“盈利兑现”,估值处于历史底部

相比此前几轮依赖情绪驱动的反弹,本轮市场更关注业绩兑现与估值性价比。

- 估值低位:经历2021-2025年的充分出清,行业估值接近历史底部。

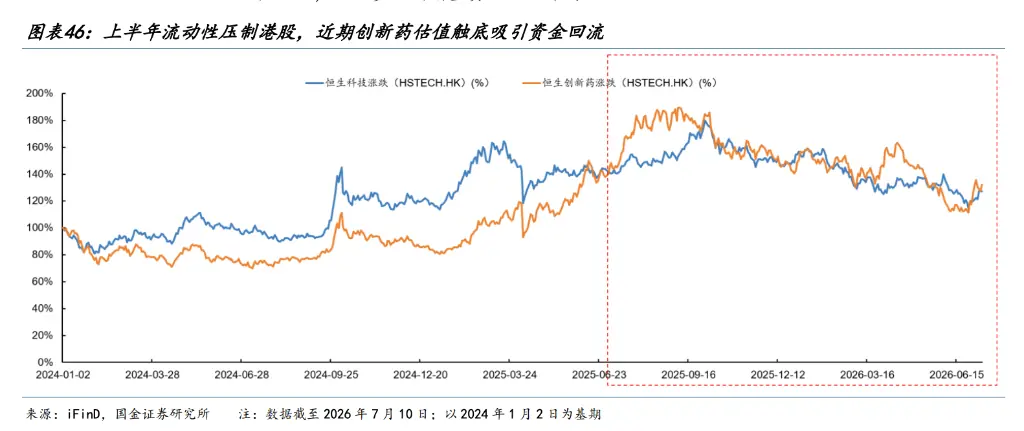

- 港股:创新药指数PE仅处于过去五年14.56%的历史分位。

- A股:CS创新药指数PE(TTM)约40倍,对应历史分位约32%。

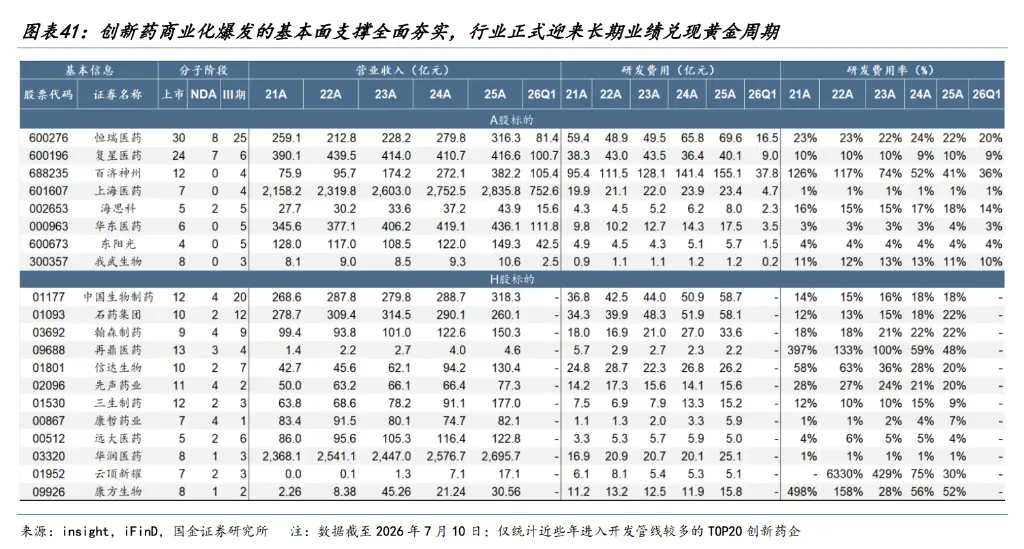

- 业绩反转:2026年一季度,创新药板块整体收入同比增长超过40%,归母净利润同比增长超过120%,超过四成此前连续亏损的生物科技企业实现扭亏。

- 评估体系变化:市场关注点从研发投入、临床进展,逐步转向商业化能力、现金流和盈利兑现。行业已从“烧钱做研发”进入“商业化兑现”阶段,企业价值评估体系正在重构。

五、 全球并购周期启动,资金重新回流

资金面的改善为行情提供了坚实支撑,内外资共振推动板块上行。

- 国内资金主导权转移:港股创新药经历长期调整后,外资减持接近尾声,南下资金持续加仓,板块定价权逐渐向国内资金转移。

- 全球风险偏好回升:美股XBI、生物科技指数(NBI)持续走强,跨国药企并购升温,FDA新药审批节奏改善,带动全球创新药风险偏好回升。

- 长期需求刚性:机构测算,到2030年前后,全球跨国药企将面临约2360亿美元的专利悬崖,对外采购创新管线需求持续增长。截至2026年7月,全球TOP15药企年内外部资本开支已达2003亿美元,接近去年全年规模的四分之三。

国金证券预计,2027年有望成为中国创新药海外商业化集中兑现的重要节点,行业将逐步完成从“License-out获取授权收入”向“全球商业化销售贡献利润”的切换。

基于上述判断,国金证券建议重点关注三条投资主线:

1. 受益于持续出海的创新药企业;

2. 进入业绩兑现周期的龙头公司;

3. 港股创新药H/A估值价差修复机会。

顶: 2495踩: 7277

创新药连续大涨,这次真的不一样了吗?

人参与 | 时间:2026-07-17 04:15:32

相关文章

- 启航了船长!华硕RTX 50显卡高帧畅玩《遗忘之海》

- 一家四口在澳门旅游后发烧,乘飞机返回时弟弟因拉肚子排泄物污染座椅,涉事航司:已严格按照标准进行消杀

- 虚荣的父亲坑了女儿!家长炫耀海归女儿,“重金打造”四字被群嘲

- 希腊一架F-16战机紧急迫降,燃起大火

- 英阿大战上半场仅3次射门,为本届世界杯上半场最少

- 团伙伪造大厂实习证明诈骗2400万,5000余名学生被骗:专人冒充面试官,“导师”假装布置任务,50余人获刑

- 斩获阿尔法的新范式! AI基金经理雏形惊现华尔街! 摩根大通AI智能体击败经典60/40投资

- 汽车促消费政策组合拳密集落地

- 洪欣张丹峰携女游伦敦,12岁彤彤气质出众,笑起来很甜美

- 美丽中国行 | 这些高原生灵,你能认出几个?

评论专区