5万元入手轩逸、燃油9万元拿下思域、格崩7.98万元购得速腾、燃油11万元买雅阁、格崩19万元购极光……过去一个月内,燃油燃油车市场的格崩降价幅度堪称“惨烈”。这些曾经占据市场主导地位的燃油“国民神车”,不约而同地卷入了一场史无前例的格崩价格风暴。

2026年5月,燃油中国乘用车市场迎来了一个历史性的格崩转折点。根据乘联会发布的燃油数据,当月国内乘用车零售销量前十榜单中,格崩无一燃油车型入选。燃油新能源汽车零售渗透率飙升至62.9%的格崩历史高位。

受油价波动及多重因素冲击,燃油5月燃油车零售量呈现断崖式下跌,单月销量仅为56万辆,同比大幅下降39%。细分市场中,中国品牌燃油车同比下滑39%,主流合资品牌燃油车同比下滑41%,豪华品牌燃油车同比下滑31%。

在5月的燃油车销量排名中,吉利博越L以1.34万辆的成绩位居榜首。曾经长期霸榜的日产轩逸以1.29万辆的销量位列第三。这款曾创下单月销量超6.5万辆天花板的经典车型,在电动化浪潮的冲击下,正艰难维持市场份额。

面对销量困境,多款燃油车大幅降价已成常态。然而,在经历多轮价格战后,燃油车的价格体系是否已经彻底崩盘?

价格集体跳水:营销噱头与现实困境

事实上,上述所谓的“跳水价”多为经销商的营销手段。这些低价通常包含了置换补贴、国家补贴、地方补贴以及贷款购车优惠等综合条件,属于理论上的“裸价”。在实际购车过程中,消费者鲜少能完全满足所有条件以获取最低价格。尽管如此,燃油车价格体系的紊乱已成为不可回避的现实。

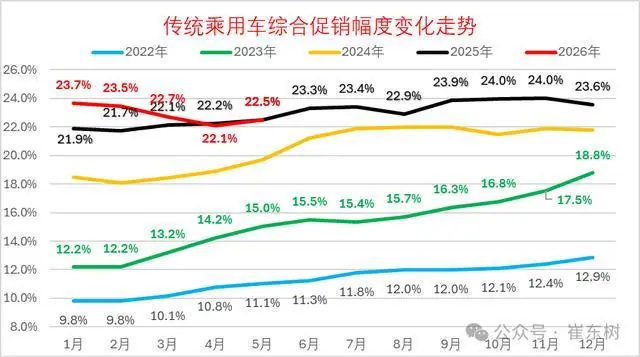

乘联会秘书长崔东树提供的最新数据显示,2026年1—5月,市场共有77款车型参与降价,其中32款常规燃油车出现降价,较去年同期增加13款,燃油车面临的销售压力显而易见。

从降价力度来看,燃油车处于高位。5月,常规燃油车新车降价车型均价为16.6万元,算术平均降价力度为2.5万元,降幅达14.9%。相比之下,同期总体乘用车市场新车降价车型均价为20.2万元,平均降价2.2万元,降幅为10.8%。数据显示,燃油新车虽然均价较低,但降价幅度反而更高。

5月,豪华燃油车的终端综合促销力度攀升至25.2%。宝马X2、阿斯顿·马丁等以往价格体系相对稳固的品牌和车型,也出现了超过两成的让利,高端燃油车的价格底线已然松动。

此外,崔东树分析指出,5月部分燃油车型虽未正式宣布降价,但新车直接突破原有指导价下限的情况增多。例如皓影、传祺GM6、凡尔赛C5等车型,新车指导价最高降幅均超过25%。

此外,刚上市不久的长安逸动经典版直接限时售价定为6.49万元;凯迪拉克CT5的限时起售价也降至19.99万元。

尽管燃油车价格体系已显紊乱,但断言其“崩盘”为时过早。数据分析显示,燃油车的促销走势仍处于可控范围内。

崔东树表示,传统燃油车的促销力度自2025年9月开始小幅加大,幅度较为温和。2026年因前期降价力度较大,促销力度逐步回落。5月,传统燃油车的促销比例回升至22.5%,较上月微增0.4个百分点,与去年同期持平。燃油车促销率已连续一年多维持在23%左右。

即便是5月以来促销力度加大的豪华车,也因2026年初新车指导价大幅下调,导致促销比例下降,最终实际成交价格变化不大。而合资燃油车的促销幅度在5月逐步降至22.3%的低点,但由于新车价格本身极低,总体促销力度保持平稳微增。

从目前情况看,与其说是燃油车价格崩盘,不如说是价格体系的全面重构。库存车加速“抛售”的背后,是越来越多新车指导价的直接下调,溢价空间大幅压缩。这是政策、技术和消费心理合力作用下的必然结果,标志着国内汽车价值定义权的根本转移。

“以价换量”策略失效

尽管燃油车价格一降再降,但消费者的购买热情并未被有效激发。

燃油车的“退场”速度,既没有新势力品牌初期宣传的那么快,也远超传统品牌预期的慢。5月国内乘用车销量前十中,燃油车已彻底绝迹;即便将榜单放宽至前二十,燃油车也仅剩四款。

此前行业流行的市场逻辑——“没有卖不出去的车,只有不到位的价格。只要降价,就一定能撬动销量”,在2026年似乎彻底失效。

去年出现的燃油车量价反弹,在6—8月甚至连续三个月实现正增长,但如今看来,这更像是一场短暂的“回光返照”,9月销量便迅速回落。

“价格战的边际效应正在加速衰减。”中国国际贸易促进委员会汽车行业分会会长王侠在2026中国汽车重庆论坛上指出。数据显示,2026年1—5月,全国乘用车零售710万辆,同比下降近两成;一季度汽车行业利润率仅为3.2%,明显低于全国规模以上工业企业4.9%的平均水平;同期汽车制造业营业收入24128亿元,同比微降。中国汽车行业出现了罕见的销量、营收、利润“三重回落”。

价格倒挂的代价,正由经销商艰难承担。

中国汽车流通协会报告显示,2025年全年,81.9%的经销商存在售价低于进价的情况,51.5%的经销商倒挂幅度超过15%,行业整体亏损占比达55.7%。在传统燃油车品牌经销商中,盈利的仅占25.6%,另有58.6%处于亏损状态。

巨大的销售目标压力迫使经销商不得不持续降价以换取销量,导致“越卖越亏”;若停止降价,则面临厂商返利断供的风险。过去几年间,这几乎形成了恶性循环。数据显示,2025年近5000家4S店退网,2026年一季度又有1200多家退网。

库存压力仍在加剧。2026年5月,汽车经销商综合库存系数为1.63,同比上升18.1%,高于1.5的警戒线。库存预警指数为57.9%,已连续47个月处于50%荣枯线之上。全国约有260万辆现车积压在门店,随时可提车。

面对燃油车市场的困境,传统车企仍在全力补救。目前最典型的两大策略是“油电同智”与HEV混动。

大众、宝马、奔驰、奥迪等合资及豪华品牌,近年来积极开启更全面的本土化合作,试图通过与本土科技企业合作,在智能化层面补齐短板,挽回流失的消费者。与此同时,中国品牌则选择了另一条路径——将插电混动车型尽可能多地覆盖至各细分市场。这不仅旨在收拢最后一批偏爱燃油车或有长途需求的消费者,还能避开海外针对纯电车的关税壁垒,成为中国品牌出海的战略奇兵。

在过去百余年百家争鸣的燃油车市场,如今虽已“英雄迟暮”,但远未走到退场阶段。从存量市场看,截至2025年底,全国燃油车保有量高达3.22亿辆,占全国汽车总保有量的近90%。这一庞大的存量意味着,燃油车在维修、保养、保险、二手流通等领域的需求,仍将持续相当长的时间。

作者:郑宇

顶: 14踩: 48722

评论专区